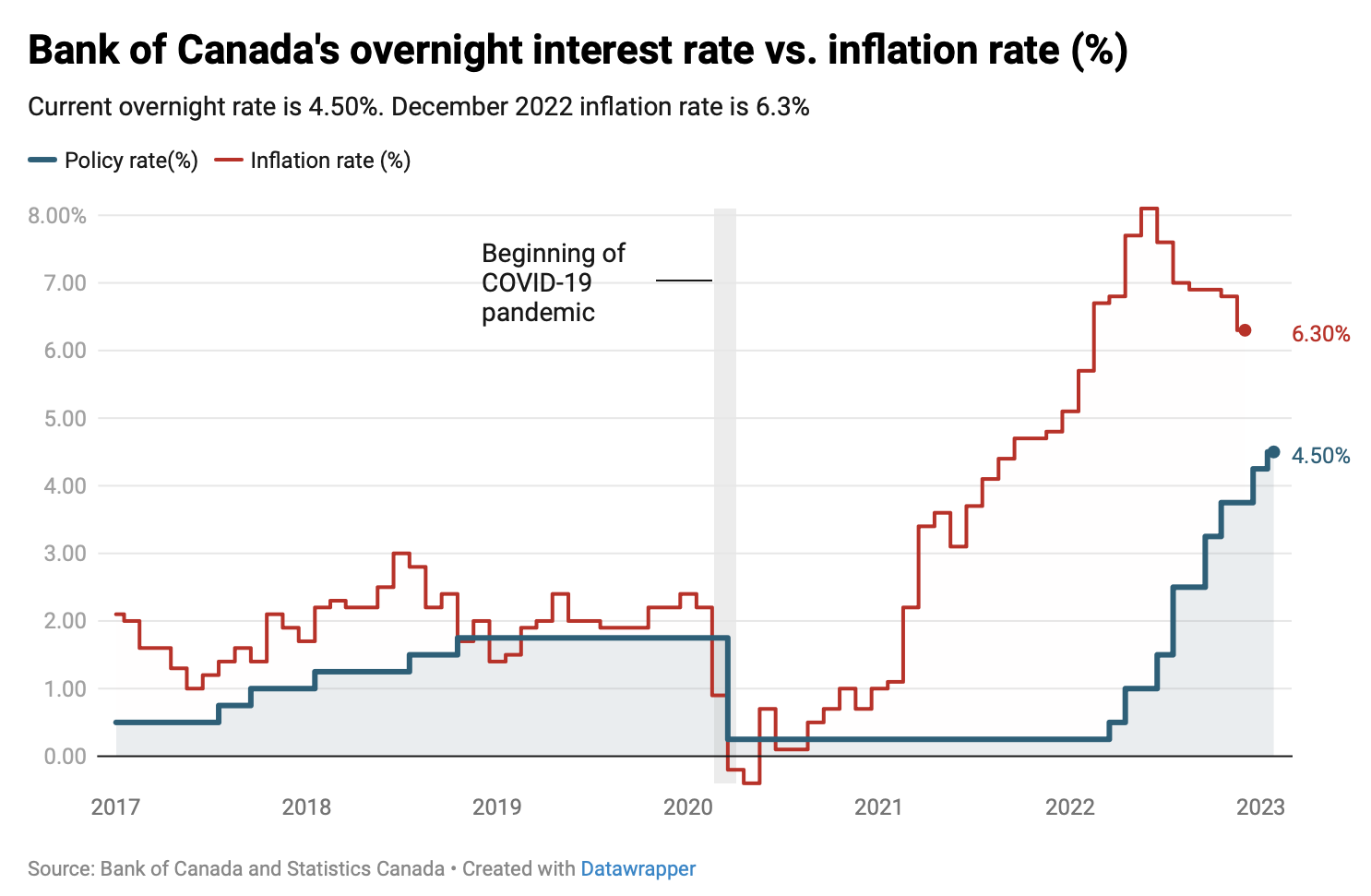

在不到一年的时间里,加拿大央行已经连续8次加息,希望通过迅速提高政策利率以平息30多年来未见的通胀压力,从而导致房贷利率飙升。

在上周再次加息25个基点之后,央行的隔夜贷款利率升至4.5%,预计银行的最优惠房贷利率将升至6.7%,浮动利率将设定在5.75%左右及以上。一份最近的民意调查显示,三分之一的加拿大房主无法长期承受更高的利率。

激进加息下,浮动利率房贷持有人压力山大

为了了解高利率对加拿大人的影响,雅虎财经委托Maru Public Opinion ,在1月下旬对3074名加拿大成年人进行了一次调查,其中包括1920名房主。35%的房主表示,目前4.5%的政策利率下,自己撑不过10个月。

上个月宣布加息25个基点之后,央行表示,数据显示其紧缩政策已经使家庭支出受到抑制,尤其是在住房和大件物品方面。

“我们在过去一年累计加息425个基点,这给负债累累的加拿大人增加了负担。 这让他们捉襟见肘,”行长 Tiff Macklem 在新闻发布会上说。

“但我们看到,这些加息正在影响经济,它们正在努力重新平衡需求。 通货膨胀正在下降……这将是值得的。”

雅虎的调查似乎印证了央行的说法。调查发现,11%的加拿大人表示,利率上升迫使他们做出“剧烈的财务调整和生活方式改变”,而22%的人表示,这造成了“非常严重的压力”。 另有38%的人表示,最近的加息“引起了焦虑,但它是可控的”。而29%的人表示,加息没有产生重大影响。

在做出重大财务调整和生活方式改变的人中,有19%的人表示持有浮动利率贷款,而拥有固定利率房贷的人中这一比例为11%,拥有房屋信贷额度的人中这一比例为9%。

那些表示完全没有受到任何重大影响的人,有48%表示没有贷款,22%的人有信贷额度,20%的人有固定利率房贷,14%的人有浮动利率房贷 。

调查还发现,在目前的利率条件下,加拿大的房主可以坚持多长时间不卖房,取决于他们房贷类型或融资方式。

整体而言,持有固定利率房贷的业主对高利率的成熟能力强于持有浮动利率房贷的业主。45%的浮动利率房贷持有者表示必须还能再坚持8.3个月;35%的固定利率房贷持有者还能再维持10.3个月。

Maru执行副总裁John Wright表示,加拿大央行激进的加息周期对许多人来说将是一个挑战,尤其是那些在2020年和2021年进入房地产市场的人,当时他们无论如何也想不到利率会以这种方式飙升。

“因此,当时被低利率吸引选择浮动利率房贷的人,本季度可能开始被迫承受重大损失卖房,还可能面临破产。”

续贷如续命。110万加拿大家庭面临贷款续期大考

今年房地产市场的卖压还来自那些今年面临房贷续约关口的业主们。

根据加拿大央行2022年11月的一份报告,可变利率房贷约占抵押贷款债务总额的三分之一,高于大流行前的约20%。 许多浮动利率房贷持有人已经承受了更高的还款额。 而今年新签约的人很快就会加入他们的行列——包括那些在2020年利率接近历史低点时以三年期或五年期固定利率买房的人。

加拿大统计局2019年金融安全调查发现,当年加拿大大约有1600万个家庭,现在这个数量略有增加。央行发言人Amélie Ferron-Craig在一封电子邮件中写道,这些家庭中约有35%有房贷,其中每年续约的比例约为20%,也就是110万户。

连续加息8次的背景下,对今年面临房贷续约的110万个家庭来说,目前的利率甚至已经高于很多人当初通过的压力测试利率。人们担心按照新的压力测试标准(合同利率加2%或5.25%,以较高者为准),自己是否还有资格获得贷款。

目前,房贷违约率在全国范围内仍然很低,而且从历史上看,加拿大人倾向于尽其所能避免出售房屋。 但信用卡和汽车贷款的违约率略有上升。1月下旬,加拿大一些最大银行的首席执行官提出警告,由于利率上升,数万加拿大人可能会拖欠房贷。

加拿大对自己的财务状况也并不乐观。据联邦政府称,对金钱的担忧是第一大压力来源,排在人际关系、健康和工作之前。 事实上,近一半 (48%) 的人因财务问题(包括高额债务)而失眠。

加拿大宏利银行(Manulife Bank)2022年11月的加拿大秋季债务调查显示,2000个被调查者中, 48%的人形容自己的财务状况“不堪重负”;四分之一的房贷持有人表示,将被迫在房贷续期时卖房。

房地产经纪人最近纷纷报告说,咨询卖公寓的人有所增加(主要是楼花买家在交房前放弃购买)。一些贷款经纪人也发现来自私人和替代贷款机构的法拍屋数量有所增加。另外,根据房地产网站HouseSigma的最新数据,大多伦多地区的房屋成交量正在上升,亏本出售的房产数量也在增加。

Ratehub.ca的联席首席执行官James Laird警告说,大多数在五年前贷款的人,当时不会想到利率会像今天这样8级跳。通常,人们在购买第一套房子时经济压力最大,并且希望五年后随着资历提升,他们的薪水会更高。但是在目前的高通胀、高利率环境下,月供的增加不可避免,人们必须做出艰难的抉择。

LowestRates.ca的专家和贷款经纪人Leah Zlatkin表示,业主应该在贷款延期前大约3到6个月做出选择,因为大多数机构将利率有效期设定为90到120天。 具体怎么办就看个人情况了。

Zlatkin建议房主们续签两年或三年的长约。 为此,最好现在就开始精打细算,少去外面吃饭,奈飞和迪斯尼+的流媒体服务该停也就停了吧,好全力以赴供房贷。

另一种选择是延长还贷期限,即投资回收期,以减少月供。

如果上面两条路都走不通,Zlatkin的建议是找一份薪水更高的工作,但是实际操作难度不容小觑。

如果换工作也不行,那就只能放大招了——与其破产,还是卖房吧。